Heinz Lothar Grob, Frank Bensberg

Informationssysteme haben im Rahmen des Controllings einen Beitrag zur Rationalitätssicherung der Unternehmensführung zu leisten. Zu diesem Zweck sind daten-, methoden- und modellorientierte Controllingsysteme zu gestalten und in die Führungsprozesse zu integrieren.

Zielsetzung und Aufgaben des Controllings

Zielsetzung des Controllings ist die Sicherung der Rationalität der Unternehmensführung. Grundlage dieser Konzeption bildet der in der wirtschaftswissenschaftlichen Forschung dominierende zweckorientierte Rationalitätsbegriff. Zweckrationales Führungshandeln ist dann gegeben, wenn die im Sinne des ökonomischen Prinzips richtigen Mittel zur Erreichung der gegebenen Organisationsziele ausgewählt und eingesetzt werden [Weber, Schäffer 2016, S. 43 ff.].

Erkenntnis- bzw. Gestaltungsobjekte des Controllings sind somit die Führungsprozesse, die in Bezug auf Rationalitätsdefizite zu untersuchen sind. Diese analytische Aufgabe des Controllings kann an unterschiedlichen Rationalitätsobjekten ansetzen und wird für solche Führungsprozesse skizziert, in denen betriebswirtschaftliche Konzepte als Problemlösungsverfahren angewendet werden [Grob, Bensberg 2009, S. 8].

Rationalitätsdefizite in Führungsprozessen begründen Interventionen des Controllings. Zur Erfüllung dieser Gestaltungsaufgabe kann auf die idealtypischen Handlungsweisen der Ergänzung, Entlastung und Begrenzung zurückgegriffen werden [Weber, Schäffer 2016, S. 43]. Mit der Ergänzung wird eine inhaltliche Modifikation von Führungsprozessen angestrebt, z. B. durch Einführung qualitativ besserer Problemlösungsverfahren. In diesem Fall verfügen Controllingsysteme über die Potenziale einer Enabling Technology. Demgegenüber wird mit der Entlastung eine Ausgliederung bestehender Handlungen aus Führungstätigkeiten intendiert, die aufgrund von Spezialisierungs- oder Kostenvorteilen von Controllingakteuren und deren Informationssystemen effizienter realisiert werden können. Eine Begrenzung ist in Führungsprozessen dann zu realisieren, wenn opportunistische Zielsetzungen verfolgt werden. Solche Defizite können beispielsweise durch Beschränkungen des Informationsangebots abgebaut werden.

Funktionen und Kategorien von Informationssystemen im Controlling

Zur Erfüllung der Gestaltungsaufgabe des Controllings sind Informationssysteme als technikgestützte, rationalitätssichernde Instrumente notwendig. Als Controllingsysteme (CS) sind sämtliche Anwendungssysteme aufzufassen, die von der Controllingorganisation zur Erfüllung ihrer Funktionen gestaltet werden (vgl. auch die Ausführung zu Entscheidungsunterstützungssystemen (EUS) bei [Alpar et al. 2016, S. 243 ff.]). Hierzu sind nicht nur diejenigen Anwendungen zu zählen, die singulär von den Akteuren der Controllingorganisation genutzt werden, sondern vielmehr auch solche Systeme, die von der Unternehmensführung zur Willensbildung und -durchsetzung verwendet werden. Mit der Gestaltung und Bereitstellung von CS für die Akteure der Unternehmensführung ist sowohl ein Beitrag zur effizienzsteigernden Entlastung durch Automatisierung als auch zur effektivitätssteigernden Ergänzung von Führungstätigkeiten verbunden.

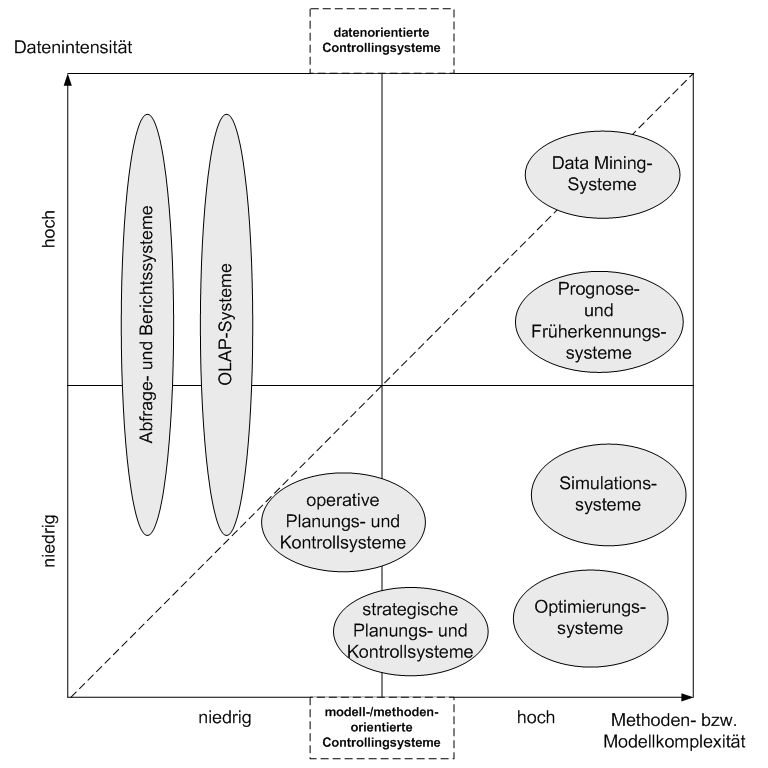

Die Konstruktion von Controllingsystemen macht es erforderlich, für die Führungsprozesse die adäquaten betriebswirtschaftlichen Konzepte umzusetzen. Zu diesem Zweck sind nicht nur die hierfür notwendigen Methoden und Modelle technisch zu implementieren, sondern auch die relevanten Daten über die Unternehmung und deren Umwelt bereitzustellen. Anhand der Dimensionen Methoden- bzw. Modellkomplexität sowie Datenintensität lassen sich, wie in Abbildung 1 dargestellt, unterschiedliche Kategorien von Controllingsystemen abgrenzen.

Abb. 1: Kategorien von CS

Zur Kategorie der datenorientierten Controllingsysteme sind Abfrage- und Berichtssysteme sowie OLAP-Systeme zu zählen. Im Mittelpunkt solcher Systeme steht die Informationsversorgung mit betriebswirtschaftlichen Kennzahlen, die aggregierte quantitativ fassbare Sachverhalte abbilden:

-

Abfragesysteme werden traditionell mithilfe von relationalen Datenbankmanagementsystemen realisiert, mit denen der Benutzer Datenbankabfragen in Form von SQL-Anweisungen auf verfügbare Datenbestände anwendet. Diese Abfragen können vorformuliert vorgehalten werden, so dass der Anwender diese lediglich auslösen muss. Daneben ist auch eine freie Formulierung von Abfragen möglich. Die resultierenden Abfrageergebnisse können tabellarisch oder grafisch visualisiert und für den Fall einer Weiterverwendung gespeichert werden. Durch die Verbreitung von Sprachverarbeitungstechnologien (Natural Language Processing, NLP) besteht mittlerweile auch die Möglichkeit, natürlichsprachliche Abfragen zu verarbeiten.

-

Berichtssysteme leisten eine Aufbereitung von Datenbeständen anhand definierter Vorgaben. Die hierfür gestalteten Berichtsschablonen (Reporting Templates) umfassen inhaltliche und formale Gestaltungsmerkmale für den zu erstellenden Bericht. Während aus inhaltlicher Perspektive die auszulesenden Datenquellen und die hieraus abzuleitenden Kennzahlen festgelegt werden müssen, sind hinsichtlich der Präsentation das Layout und die einzusetzenden grafischen Gestaltungsmittel (z. B. Tabellen, Diagramme) zu spezifizieren. Berichtssysteme sollen regelmäßig wiederkehrende Informationsbedarfe der betrieblichen Akteure im Rahmen des Standardberichtswesens abdecken. Zu diesem Zweck können zentralisierte Berichtssysteme eingesetzt werden, die die notwendigen berichtslogistischen Prozesse für ein unternehmensweites Berichtswesen (Enterprise Reporting) unterstützen. Hierzu sind beispielsweise die zeit- oder ereignisgesteuerte Erstellung und Distribution von Standardberichten zu zählen.

-

OLAP-Systeme gestatten eine benutzergeführte Analyse von Kennzahlen nach logisch unabhängigen, hierarchisch strukturierten Dimensionen. Charakteristisch für OLAP-Systeme ist eine Betrachtung der zugrunde liegenden Daten als Menge von Fakten in einem multidimensionalen Raum. Dabei wird jedes Faktum durch eine Maßgröße und mehrere Dimensionen beschrieben. Aus diesem Datenbestand können Sichten erzeugt und tabellarisch oder grafisch dargestellt werden. Solche multidimensionalen Datenbestände lassen sich einerseits mithilfe spezieller Entwicklungsumgebungen (OLAP Design Frontends) erzeugen, die über Funktionalitäten zur Modellierung der erforderlichen Dimensions- und Kennzahlenstrukturen verfügen. Andererseits verfügen gängige Tabellenkalkulationsprogramme (z. B. MS-Excel) über Erweiterungen (Add-ons), die OLAP-Funktionalitäten anbieten (z. B. Excel Power Pivot).

Modell- und methodenorientierte Systeme zeichnen sich dadurch aus, dass komplexere Analyseverfahren für die betrieblichen Führungsprozesse erschlossen werden können:

-

Im Fokus strategischer Planungs- und Kontrollsysteme (PKS) stehen die Analyse langfristiger Erfolgspotenziale und die hierauf aufbauende Entwicklung der Unternehmensstrategie. Zu diesem Zweck können etablierte Konzepte der strategischen Planung eingesetzt werden, wie beispielsweise Verfahren des Portfoliomanagements oder die Stärken-Schwächen-Analyse. Zur Strategieformulierung und –umsetzung hat seit den neunziger Jahren das Konzept der Balanced Scorecard (BSC) weite Verbreitung gefunden. Zur Entwicklung unternehmensspezifischer BSC stehen mittlerweile Standardsoftwareprodukte zur Verfügung, die die Formulierung von Unternehmensstrategien und die Überwachung strategierelevanter Kennzahlen (Key Performance Indicators) unterstützen. Zur Ermittlung monetärer Zielwerte bei mehrperiodigen Entscheidungsproblemen stellt der Vollständige Finanzplan (VOFI) ein geeignetes Instrument zur Repräsentation der monetären Entscheidungskonsequenzen strategischer Planungs- und Kontrollsysteme dar.

-

Der Schwerpunkt operativer Planungs- und Kontrollsysteme (PKS) liegt auf der Unterstützung der kurzfristigen Unternehmensplanung, mit der die Ziele und Maßnahmen für die einzelnen Organisationsbereiche der Unternehmung festzulegen sind. Hierfür sind dedizierte Softwarelösungen verfügbar, die die Konstruktion von Unternehmensmodellen unterstützen [Oehler 2016, S. 244]. Mit diesen Modellen wird der Rahmen für die betrieblichen Teilpläne (z. B. Absatz-, Produktions- und Beschaffungspläne) vorgegeben, die für die Zwecke der Ergebnisplanung und der Finanzplanung zu verdichten sind. Solche (Teil-)Planungsmodelle können zeitgesteuert an die Planungsträger in den Organisationsbereichen ausgeliefert, mit Daten gefüllt und anschließend konsolidiert werden. Darüber hinaus verfügen operative PKS über grundlegende betriebswirtschaftliche Methoden, wie z. B. Break-Even- und ABC-Analyse.

-

Optimierungssysteme stellen Algorithmen des Operations Research zur Verfügung, die optimale Lösungen für deterministische Modelle ermitteln. Solche Modelle sind in der Regel nur für gut abgrenzbare Spezialbereiche – z. B. Verschnittprobleme oder Lieferkettenoptimierung – formulierbar. Die benötigten Algorithmen stehen zum einen in Form eigenständiger Softwarelösungen zur Verfügung (z. B. XPress, ILOG), mit denen Optimierungsprobleme abgebildet und rechnerisch gehandhabt werden können; zum anderen sind auch Erweiterungen (Add-ons) für Tabellenkalkulationssysteme (z. B. MS-Excel Solver) erhältlich.

-

Mit Simulationssystemen kann das Verhalten solcher Objektsysteme abgebildet werden, die stochastischen Einflüssen unterliegen. Kern der Simulationssysteme sind Simulationsmodelle, mit denen Berechnungsexperimente durchgeführt werden. Zu diesem Zweck unterstützen Simulationssysteme die Konstruktion von Modellen und deren Analyse. Traditionelle Betrachtungsgegenstände von Simulationsstudien sind beispielsweise Produktions- oder Lagersysteme. Ein relativ neuer Anwendungsbereich ist in der Simulation von Geschäftsprozessen im Rahmen des Prozesscontrollings zu sehen. Hierfür stehen Modellierungsumgebungen (z. B. ARIS Architect) zur Verfügung, die neben der Modellierung auch die Simulation einzelner Geschäftsprozesse unterstützen und somit Anhaltspunkte über den Zeit- und Ressourcenbedarf von Prozessen liefern.

-

Prognose– und Früherkennungssysteme liefern die notwendigen Methoden zur Vorhersage künftiger Entwicklungen und zur Abschätzung der Wirkungen betrieblicher Maßnahmen. Für das Controlling sind beispielsweise solche Verfahren relevant, mit denen Absatz- und Umsatzprognosen für die Zwecke der operativen Planung generiert werden können. Sie sollen eine hohe Prognosegenauigkeit gewährleisten [Küsters 2005, S. 367]. Hierfür können einerseits konventionelle, parametrische Verfahren eingesetzt werden, die in den Wirtschaftswissenschaften seit langem etabliert sind. Andererseits stehen neuere Verfahren der Künstlichen Intelligenz zur Verfügung, wie beispielsweise künstliche neuronale Netze und Methoden zur Induktion von Prognoseregeln.

-

Mit Data Mining-Systemen wird die Entdeckung komplexer Zusammenhänge in hochdimensionalen betrieblichen Realdatenbeständen gefördert. Das methodische Arsenal marktgängiger Data Mining-Systeme umfasst nicht nur mathematisch-statistische Methoden zur multivariaten Datenanalyse, sondern auch Verfahren des maschinellen Lernens. Mit Hilfe dieser Methoden können Data Mining-Systeme zur Handhabung unterschiedlicher analytischer Aufgabenstellungen eingesetzt werden. Dazu gehören die Konstruktion von Kausalmodellen (Regression), die Klassifikation (Diskrimination), die explorative Gruppenbildung (Segmentierung bzw. Clustering), die Prognose sowie die Analyse von Zusammenhangsmustern (Assoziationen bzw. Korrelationen). Data Mining-Systeme beinhalten nicht nur Komponenten zur methodischen Unterstützung, sondern regelmäßig auch Funktionalitäten zur Vorbereitung der Analysedaten.

Gestaltung von Controllingsystemen

Zur Implementierung der skizzierten Kategorien von Controllingsystemen steht eine Vielzahl von Standardsoftwareprodukten – auch in Form von Open Source-Produkten – zur Verfügung. Darüber hinaus werden auch Cloud-basierte Lösungen angeboten, die analytische Dienste (Analytics as a Service, AaaS) für das Berichtswesen, die multidimensionale Datenanalyse oder das Data Mining bereitstellen [Schirm, Bensberg 2018, S. 75 ff.]. Konzeptioneller Ansatzpunkt für die Einführung und Nutzung von Controllingsystemen bilden dabei die Management- und Controllingprozesse der betrieblichen Akteure und die dabei zur Anwendung kommenden betriebswirtschaftlichen Konzepte [Bensberg 2010, S. 52 f. u. S. 115 ff.]. Das Kernproblem bei der Einführung von Controllingsystemen ist in der Bereitstellung bzw. Aufbereitung der notwendigen Datenbasis zu sehen. Darüber hinaus ist die Akzeptanz der Anwender von besonderer Bedeutung für den erfolgreichen Einsatz der Systeme. Da sich fehlerhafte Daten negativ auf die Entscheidungsgüte und damit den Erfolg der Unternehmung auswirken können, muss die Datenschicht über eine angemessene Qualität verfügen [Grob, Reepmeyer, Bensberg 2004, S. 346]. Zur Schaffung einer solchen Dateninfrastruktur wird im Rahmen des Business Intelligence-Konzepts die Konstruktion von Data Warehouse-Systemen thematisiert, die die notwendigen Komponenten zur Bereitstellung unternehmensinterner und -externer Daten für dispositive Zwecke besitzen [vgl. Alpar et al. 2016, S. 246-250].

Bei der Auswahl von Standardsoftwareprodukten für das Controlling sollten daher die Kriterien der langfristigen Integrationsfähigkeit in bestehende Dateninfrastrukturen sowie die Benutzerakzeptanz in besonderem Maße berücksichtigt werden. Diese Anforderungskriterien werden insbesondere von Self-Service Business Intelligence (SSBI)-Lösungen (z. B. MS Power BI, Tableau) erfüllt, die ein breites Set unterschiedlicher Datenquellen verarbeiten können und hohe Benutzerfreundlichkeit bieten. Weitere Impulse für die Gestaltung von Controllingsystemen gehen von Big Data-Systemen aus, die insbesondere auch die Analyse großvolumiger, unstrukturierter Datenbestände gestatten [vgl. Alpar et al. 2016, S. 267 f.].

Literatur

Alpar, Paul; Alt, Rainer; Bensberg, Frank; Grob, Heinz Lothar; Weimann, Peter; Winter, Robert: Anwendungsorientierte Wirtschaftsinformatik. Strategische Planung, Entwicklung und Nutzung von Informationssystemen. Wiesbaden : Springer Vieweg, 2016.

Bensberg, Frank: BI-Portfoliocontrolling – Konzeption, Methodik und Softwareunterstützung. Baden-Baden : Nomos, 2010.

Grob, Heinz Lothar; Bensberg, Frank: Controllingsysteme. Entscheidungstheoretische und informationstechnische Grundlagen. München: Vahlen, 2009.

Grob, Heinz Lothar; Reepmeyer, Jan-Armin, Bensberg, Frank: Einführung in die Wirtschaftsinformatik. München : Vahlen, 2004.

Küsters, Ulrich: Evaluation, Kombination und Auswahl betriebswirtschaftlicher Prognoseverfahren. In: Mertens, Peter; Rässler, Susanne (Hrsg.): Prognoserechnung. Heidelberg : Physica, 2005, S. 367-404.

Oehler, Karsten: Planung und Informationstechnologie – Vielfältige Optionen erschweren die Auswahl. In: Chamoni, Peter, Gluchowski, Peter (Hrsg.): Analytische Informationssysteme: Business Intelligence-Technologien und -Anwendungen. Berlin : Springer, 2016, S. 241-258.

Schirm, Nicole; Bensberg, Frank: Wirtschaftlichkeitsbewertung von CloudBusiness Intelligence & Analytics-Lösungen – eingestaltungsorientierter Beitrag für das IT-Providermanagement mit SIAM. In: Finger, Ralf (Hrsg.): BI & Analytics in der Cloud – Architektur, Vorgehen und Praxis. Heidelberg : Dpunkt, 2018, S. 75-90.

Weber, Jürgen; Schäffer, Utz: Einführung in das Controlling. Stuttgart: Schäffer, 15. Auflage, 2016